Export Italia-India: dopo il FTA UE-India 2026

| IC&PARTNERS | LE ROTTE DEL MADE IN ITALYIn questo articolo affrontiamo l’Analisi dei flussi commerciali, settori prioritari, barriere doganali e strategia di ingresso per le PMI italiane nel mercato indiano. |

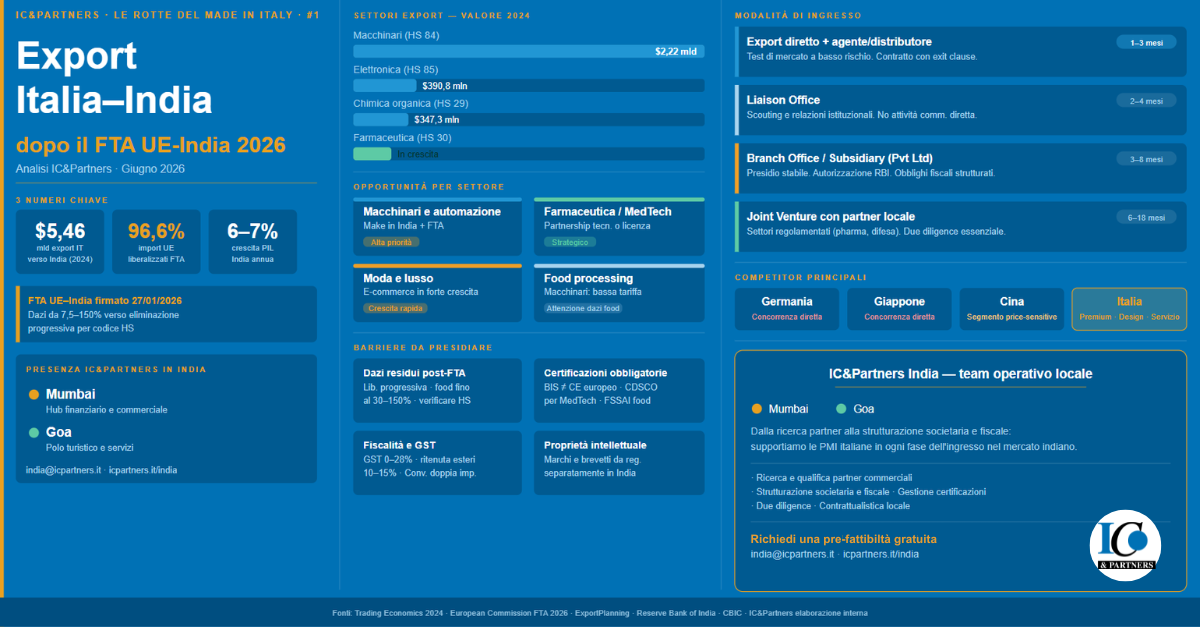

| $5,46 mldExport IT → India 2024 | 96,6%Import UE liberalizzati (FTA) | 6-7%Crescita PIL India annua |

Il 27 gennaio 2026 l’Unione Europea e l’India hanno firmato il loro accordo di libero scambio (FTA), dopo quasi vent’anni di negoziati. Per le imprese italiane che esportano o vogliono esportare in India, questo è l’evento commerciale più rilevante del decennio: il trattato prevede che l’India liberalizzi il 96,6% del valore delle importazioni dall’UE, riducendo progressivamente dazi che oggi arrivano al 10-15% per i macchinari e fino al 30-150% per il food & beverage.

In questa analisi IC&Partners — con un team operativo a Mumbai, Delhi e Bangalore — illustra le opportunità concrete per il Made in Italy, i settori prioritari, le barriere ancora esistenti e le modalità di ingresso più efficaci per le PMI italiane.

Perché l’India è un mercato prioritario per l’export italiano nel 2026

L’India è la quinta economia mondiale con un PIL in crescita strutturale tra il 6% e il 7% annuo, una classe media di oltre 300 milioni di persone e un governo che ha fatto dell’attrazione di investimenti esteri una priorità attraverso programmi come Make in India e Digital India. Questi tre elementi — scala del mercato, espansione della domanda e volontà politica — convergono in un momento in cui il FTA abbatte le barriere tariffarie.

Per il Made in Italy in particolare, il mercato indiano offre una finestra di opportunità unica: i competitor europei (in primis la Germania) sono già strutturati, ma il mercato è abbastanza grande da contenere più player premium. Le PMI italiane che si muovono adesso costruiranno posizioni commerciali difficili da erodere.

| FTA UE-India — I punti chiave per gli esportatori italianiFirmato: 27 gennaio 2026 | Copertura: 96,6% del valore delle importazioni indiane dall’UE | Settori prioritari inclusi: macchinari, chimica, automotive, farmaceutica (con eccezioni) | Implementazione: progressiva per codice HS — verificare la propria posizione tariffaria. Fonte: European Commission, 2026. |

I flussi commerciali tra Italia e India: dove stiamo e dove andiamo

Nel 2024 l’export italiano verso l’India ha raggiunto i 5,46 miliardi di dollari, con la meccanica industriale (HS 84) che da sola vale oltre 2,2 miliardi. Il confronto con la Germania — che esporta verso l’India più del doppio — fotografa il gap di penetrazione che il FTA e una strategia strutturata possono aiutare a colmare.

| Settore | Codice HS | Export IT 2024 | Posizione competitiva |

| Macchinari industriali | HS 84 | $2,22 mld | Driver principale |

| Elettronica e componentistica | HS 85 | $390,8 mln | Crescita sostenuta |

| Chimica organica | HS 29 | $347,3 mln | Player specializzato |

| Farmaceutica | HS 30 | In crescita | Opportunità strategica |

Il posizionamento dell’Italia è sulla fascia premium-specializzata, in diretta concorrenza con Germania e Giappone per macchinari e farmaceutica, e con un vantaggio riconosciuto su design, personalizzazione e assistenza tecnica post-vendita — elementi che il buyer industriale indiano di fascia alta sa valutare e pagare.

Settori e prodotti con le migliori prospettive di crescita in India

Macchinari industriali e automazione (HS 84) — Alta priorità

Il programma Make in India sta moltiplicando le linee di produzione manifatturiera in tutto il paese, con investimenti in automotive, elettronica, farmaceutica e food processing. Tutti questi comparti richiedono macchinari italiani: linee di packaging, macchine utensili, sistemi di automazione. I cluster più attivi sono Pune e Gujarat (automotive), Tamil Nadu (elettronica e tessile), Maharashtra (packaging e food). I buyer principali sono sia i grandi gruppi quotati — Tata, Mahindra, Reliance — sia le PMI manifatturiere in espansione, spesso più flessibili nell’apertura a fornitori europei.

Farmaceutica e dispositivi medici (HS 30) — Opportunità con struttura

L’India è il terzo produttore mondiale di farmaci generici, ma importa formulazioni specializzate, principi attivi di alta qualità e tecnologie produttive. Il mercato interno vale oltre 50 miliardi di dollari ed è in crescita. Per le imprese italiane del settore, la modalità più efficace è spesso la partnership tecnologica o la licenza, piuttosto che l’export diretto, per via delle protezioni locali sulla produzione farmaceutica.

Gioielleria, moda e beni di consumo premium (HS 71, 61-62)

Il Made in Italy nel fashion e nella gioielleria gode in India di una reputazione eccellente e in crescita. La classe media ha una cultura del lusso profondamente radicata e l’e-commerce (Myntra, Nykaa, Amazon India) offre oggi un canale di ingresso a costi contenuti per un primo test di mercato senza la necessità di una rete distributiva fisica.

Dazi, certificazioni e fiscalità: le barriere ancora esistenti

Il FTA cambia molto, ma non elimina tutte le complessità nell’accesso al mercato indiano. Le imprese italiane devono presidiare tre aree:

Dazi e schedule tariffarie

La liberalizzazione è progressiva e codice per codice. I dazi attuali variano dal 7,5% per i macchinari industriali fino al 30-150% per food & beverage. La farmaceutica ha spesso posizioni protette o tempistiche di riduzione più lunghe. Prima di qualsiasi negoziazione commerciale è essenziale verificare la posizione del proprio codice HS nella schedule negoziale del FTA.

Certificazioni obbligatorie

- BIS (Bureau of Indian Standards): obbligatorio per numerose categorie. Non è equivalente automatico del marchio CE europeo.

- CDSCO: per dispositivi medici e prodotti farmaceutici.

- FSSAI (Food Safety and Standards Authority of India): per prodotti alimentari e integratori.

- Electrical Equipment Safety Standard: per apparecchiature elettriche ed elettroniche.

Fiscalità: GST, ritenute e doppia imposizione

L’India applica la GST (Goods and Services Tax) con aliquote variabili per categoria (0%, 5%, 12%, 18%, 28%). I servizi B2B sono generalmente tassati al 18%. Le ritenute alla fonte (TDS) su pagamenti a fornitori esteri per royalties e servizi tecnici sono tipicamente tra il 10% e il 15%, ma possono essere ridotte grazie alla Convenzione contro la doppia imposizione Italia-India in vigore. La registrazione di marchi e brevetti in India va eseguita separatamente rispetto alla registrazione europea e preventivamente all’ingresso nel mercato.

| Attenzione: rischio valutarioLa rupia indiana ha mostrato una svalutazione graduale rispetto all’euro nel tempo. Nei contratti a lungo termine o con pagamenti dilazionati, la gestione del rischio di cambio va strutturata esplicitamente. Il team IC&Partners India fornisce supporto nella negoziazione delle clausole valutarie nei contratti commerciali locali. |

Modalità di ingresso nel mercato indiano: quale strategia scegliere

Non esiste una modalità di ingresso universalmente valida. La scelta dipende dal settore, dal volume commerciale atteso e dall’orizzonte temporale dell’investimento. Di seguito le principali opzioni con i rispettivi profili di costo, rischio e tempo di attivazione:

| Modalità | Costo/Rischio | Tempo setup | Indicata per |

| Export diretto + agente/distributore | Basso | 1-3 mesi | Studio di mercato, avvio prima fase |

| Liaison Office | Basso-medio | 2-4 mesi | Scouting, relazioni istituzionali |

| Branch Office | Medio | 4-8 mesi | Operatività commerciale strutturata |

| Subsidiary (Pvt Ltd indiana) | Medio-alto | 3-6 mesi | Presidio stabile di lungo periodo |

| Joint Venture con partner locale | Alto | 6-18 mesi | Settori regolamentati, pharma |

La scelta della struttura ha implicazioni dirette sulla tassazione degli utili, sulla responsabilità contrattuale e sulla capacità di operare in settori regolamentati. IC&Partners India supporta le imprese nella valutazione di scenario e nella strutturazione dell’opzione più adatta al profilo aziendale.

Supporto locale per le PMI italiane in India: il team IC&Partners

Espandersi in India richiede competenza locale, non solo conoscenza del mercato da remoto. IC&Partners ha un team operativo presente a Mumbai, Delhi e Bangalore, composto da professionisti con esperienza diretta nell’internazionalizzazione di imprese manifatturiere italiane nel mercato indiano.

I servizi coprono l’intero ciclo di ingresso: analisi di pre-fattibilità e potenziale di mercato, identificazione e qualifica di partner commerciali e distributori locali, supporto nella negoziazione contrattuale, strutturazione societaria e fiscale della presenza in India, gestione delle certificazioni obbligatorie e accompagnamento nelle prime fasi operative.

| IC&Partners India: il tuo team locale per esportare con metodoIl nostro team basato in India supporta le PMI italiane in ogni fase dell’ingresso nel mercato: ricerca e qualifica di partner commerciali, strutturazione societaria e fiscale, due diligence, gestione contrattuale locale.Operiamo a Mumbai e Goa con professionisti madrelingua con esperienza diretta sul mercato.

Scarica qui la guida Paese Gratuita Richiedi uno studio di pre-fattibilità gratuito | india@icpartners.it | icpartners.it/india |

Fonti

Trading Economics — Italy exports to India, 2024 | European Commission — EU-India FTA summary document, January 2026 | MAECI / ITA / SACE — Asia-Pacific Action Plan, 2025 | ExportPlanning / Ulisse — dati settoriali per codice HS | Reserve Bank of India — FDI Policy 2025 | CBIC — GST rate schedules.

I valori di export sono espressi in USD e si riferiscono all’anno solare 2024 salvo diversa indicazione. I dati tariffari post-FTA sono indicativi e soggetti alle schedule negoziali in fase di ratifica.