USA: Cosa cambierà a livello economico e fiscale con Biden?

LE POSSIBILI LINEE GUIDA ECONOMICHE E FISCALI DEL NUOVO PRESIDENTE

L’economia degli Stati Uniti, al pari di ogni altro Stato, è in forte tensione a causa dell’impatto della pandemia del Coronavirus.

Il Congressional Budget Office ha stimato che il deficit degli Stati Uniti ha raggiunto i 3,13 trilioni di dollari nell’anno fiscale 2020, conclusosi il 30 settembre. Tale deficit è al livello più alto da subito dopo la Seconda guerra mondiale.

Con l’avvicinarsi dell’insediamento della nuova amministrazione Biden, le prospettive e le linee guida di politica economica e fiscale stanno diventando più chiare, fermo restando gli inevitabili ostacoli che tale amministrazione dovrà affrontare in sede legislativa, se sarà confermata la maggioranza repubblicana al Senato.

È previsto un aumento di circa 300 miliardi di dollari della spesa pubblica per la ricerca e lo sviluppo di nuove tecnologie, come i veicoli elettrici e le reti cellulari 5G, e altri 400 miliardi di dollari nella spesa per gli appalti federali sui prodotti fabbricati negli Stati Uniti.

Nell’immediato, la nuova amministrazione sta lavorando per apportare importanti modifiche e integrazioni alle vigenti misure a sostegno dell’economia (CARES ACT) in scadenza a fine dell’anno.

Oltre al rinnovo di misure già adottate dalla amministrazione uscente, infatti, sono allo studio numerosi progetti aventi come obiettivo prioritario la creazione di posti di lavoro, interventi a sostegno dei disoccupati, il condono di talune tipologie di prestiti e l’erogazione di nuovi incentivi a favore delle imprese sotto forma di credito di imposta.

Vi è un forte interesse del partito democratico, infatti, a garantire sgravi ed incentivi tramite un credito fiscale ampliato (CTC) ovvero un credito d’imposta sul reddito guadagnato (EITC) , proposte che il presidente eletto Biden, aveva ampiamente pubblicizzato nel corso della campagna elettorale.

Ci sono inoltre disposizioni fiscali temporanee con scadenza a fine anno che il Congresso potrebbe decidere di rinnovare. Tra i quali sono previsti sgravi fiscali per i produttori di birra, cantine e distillatori e altre disposizioni specifiche per il settore.

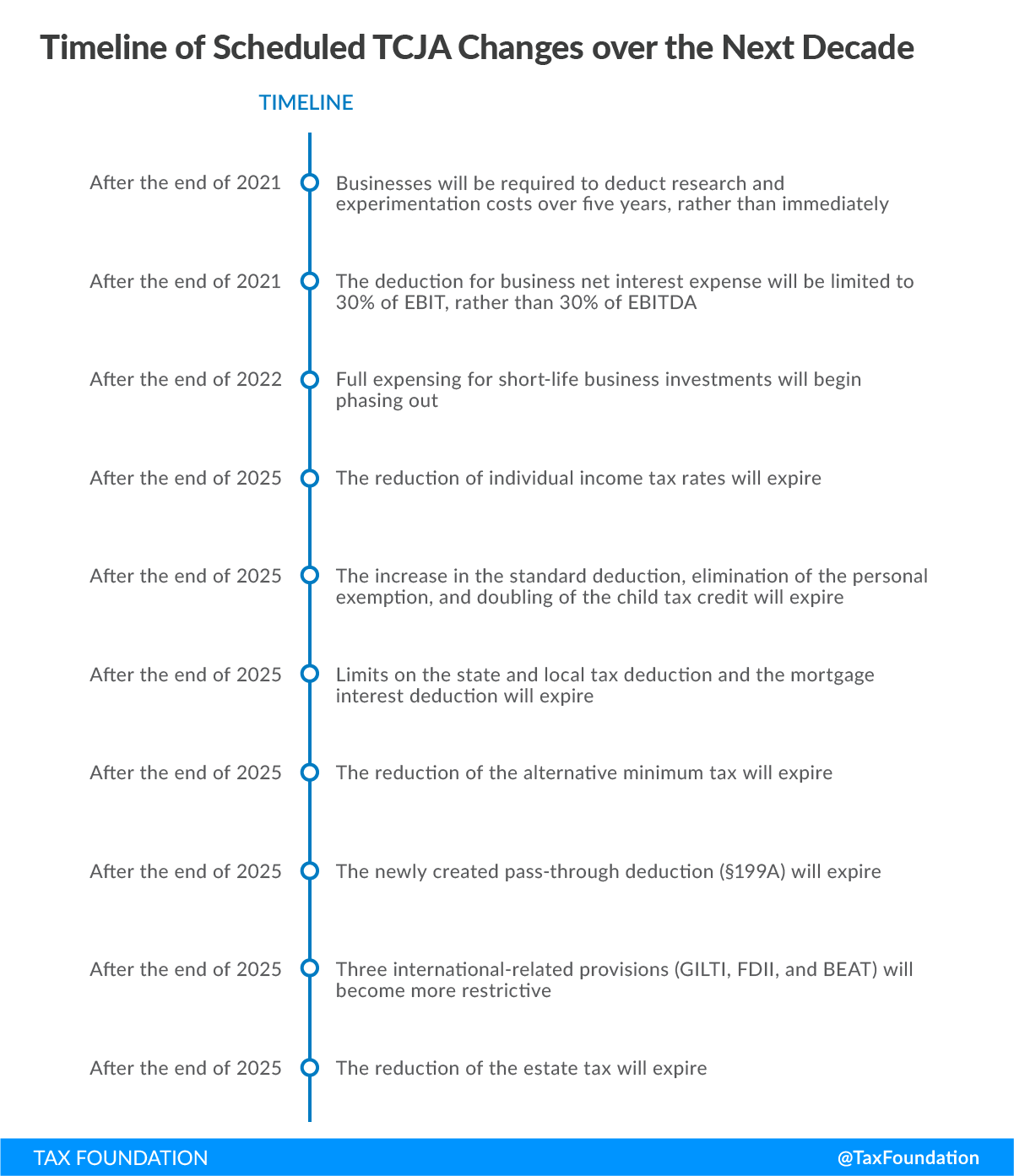

Entro la fine del 2021, dovrebbero inoltre essere emanate le nuove linee guide di politica fiscale che andranno ad integrare e modificare il vigente “Tax Cuts and Jobs Act (TCJA)” in vigore dal 2018 che, come noto, aveva apportato modifiche sostanziali alle aliquote fiscali e alla base imponibile per la determinazione dell’imposta sul reddito delle persone fisiche e delle società.

Le società:

Tra le principali potenziali novità in materia di determinazione del reddito di impresa possiamo elencare:

- Ricerca e sviluppo: A decorrere dal 2022, le imprese saranno obbligate ad ammortizzare i costi di Ricerca & Sviluppo in cinque anni, non potendosi più dedurre la spesa nell’anno di sostenimento. Introdurre un ammortamento per le spese di R&S ha ovviamente suscitato forti perplessità e preoccupazioni negli operatori economici perché il provvedimento potrebbe di fatto comportare una riduzione degli investimenti a discapito della crescita economica in un periodo storico in cui l’economia è particolarmente

- Interessi passivi: è prevista una limitazione più rigorosa della deduzione degli interessi passivi, passando dall’attuale limite fissato al 30% degli utili al lordo di interessi, imposte e ammortamenti (EBITDA), al nuovo 30% degli utili al lordo solo di interessi e imposte (EBIT). Una limitazione alla deducibilità degli interessi passivi, inoltre, aumenterebbe l’aliquota fiscale effettiva sugli investimenti finanziati. In sostanza le imprese che investono di più, potrebbero avere un rischio maggiore di raggiungere la soglia di deducibilità di tale componente rilevante di costo.

- Aliquota dell’imposta federale sul reddito di impresa delle società: ulteriore novità di natura fiscale e di sicuro impatto nella economia delle società è rappresentata dal possibile incremento dell’aliquota dell’imposta federale sulle società al 28% rispetto all’attuale 21%.

- Minimum tax per le imprese di grandi dimensioni: è nel programma della nuova amministrazione la possibile introduzione di una imposta minima del 15% sulle società con utili contabili pari o superiori al $ 100 milioni. Tale imposta sarà dovuta solo se di importo superiore all’ammontare dell’imposta federale sul reddito di impresa determinata con l’applicazione delle norme generali.

Sono allo studio infine, misure per disincentivare le aziende americane dal trasferire la produzione in altri paesi (offshoring), mediante l’applicazione di una c.d.: “sovrattassa di penalità offshoring” del 10% che si applicherebbe ai “profitti di qualsiasi produzione di una società statunitense all’estero per la vendita degli stessi prodotti negli Stati Uniti”.

Al contempo è previsto un credito di imposta denominato “Made in America” e pari al 10% per le imprese manifatturiere che adottino misure finalizzate alla rivitalizzazione di strutture preesistenti, ovvero finalizzate alla riorganizzazione interna.

Le persone fisiche:

- Le aliquote per l’imposta federale: sarebbe previsto il ripristino dell’aliquota massima sul reddito individuale per i redditi imponibili superiori a $400,000 che passerebbe dal 37% attuale al 39,6% oltre alla introduzione di un prelievo addizionale del 12,4% sui salari di importo superiore a $400.000 a titolo di contributo per la previdenza sociale.

- L’imposta di successione e donazioni: È in programma un incremento dell’imposta sulle successione e donazioni e un incremento della tassazione sulle plusvalenze e dividendi per i redditi superiori a $ 1 milione.

- I crediti di imposta per carichi di famiglia: per il 2021 e fino a quando le condizioni economiche lo richiederanno, è previsto un aumento del cd “Child Tax Credit” (CTC) da un valore di $2.000 a $3.000 per i figli di età pari od inferiore a 17 anni, unitamente ad un bonus di $600 per i bambini di età inferiore a 6 anni. Tale credito, è previsto sia totalmente rimborsabile indipendentemente dal livello di reddito del contribuente.

- Credito per l’acquisto della prima casa: si prevede che venga garantito un credito di imposta per l’acquisto della prima casa, reintroducendo in tal modo una misura già creata in precedenza per aiutare le famiglie nel periodo della grande recessione.

Ci sono ulteriori modifiche allo studio, con particolare riferimento ad agevolazioni e specifiche normative precedentemente già introdotte ed in scadenza nei prossimi anni – come da tabella successiva.

Per avere maggiore chiarezza sul programma e sulle modifiche che verranno apportate occorrerà attendere l’insediamento della nuova amministrazione e l’emanazione dei progetti di legge.

Sarà pertanto nostra cura aggiornare tempestivamente sui provvedimenti, mano a mano che entreranno in vigore.

Per qualsiasi informazione aggiuntiva in materia o altro supporto locale potete compilare il nostro modulo contatti. Ricordiamo che IC&Partners con il suo team locale nell’area America è a disposizione.

Fonte: a cura di IC Americas, news@icpartners.it – Riproduzione Riservata